副業・確定申告のやり方!

副業に確定申告は必要なの?

副業を始める人が増加しています。しかし、これから副業を始めると考えている方のなかには、「副業の収入について確定申告が必要なのかもわからない」と不安に思っている方もいるのではないでしょうか。

そこで今回は、副業で確定申告が必要になる基準や必要書類、申請方法についてを解説します。

💰副業とは? 副業の定義💰

副業とは、本業以外の仕事で収入を得ることです。アルバイト、在宅ビジネス、内職など形態を問わず、本業以外の収入源となる仕事を副業と呼びます。

副業は法律で禁止されているわけではありませんが、会社の就業規則で禁止されている場合があります。就業規則で副業が禁止されている場合、副業を行うと会社に対する契約違反行為となり、懲戒処分などを受けることもあるため注意が必要です。

💰副業で確定申告が必要になるかの判断基準💰

会社員、パート、アルバイトなど、勤務先から給与を受け取っている「給与所得者」は、副業で20万円を超える所得を得た場合に確定申告が必要です。

本業の勤務先での年末調整とは別に、確定申告を行う必要があります。

💰収入と所得の違い💰

「収入」と「所得」の違いについて理解しておく必要があります。

「収入」とは、給与所得者なら源泉徴収される前のいわゆる額面金額、個人事業主(自営業、フリーランス)なら売上高の合計です。そして「所得」とは、収入から必要経費の額を引いた金額を指します。給与所得者の場合は、経費の代わりに、給与収入の金額に応じた給与所得控除額が定められています。

たとえば、本業のほかにフリーランスとして副業をしている場合、売上が25万円で経費がかかっていなければ所得は25万円となり、確定申告が必要です。しかし、経費が10万円かかっていれば、所得は15万円で20万円を超えていないため、確定申告は不要となります。

| 給与所得者(会社・パート・アルバイトなど) | 個人事業主(自営業・フリーランスなど) | |

| 収入 | 税金社会保険料などが源泉徴収される前の額面金額 | 売上金額 |

| 所得 | 収入から「給与所得控除額」を差し引いた金額 | 収入から必要経費を差し引いた金額 |

💰副業所得が20万円以下でも確定申告をしたほうが良い場合💰

副業による所得が20万円以下で確定申告の義務がなくても、確定申告をしたほうが良い場合もあります。

例えば、副業がパートやアルバイトで、給与所得により収入を得ている場合、パート先などで年末調整を受けないと、本来納める金額より多くの税金が源泉徴収されている可能性があります。その場合は、確定申告をすることで税金の還付を受けられる場合があります。また、医療費控除や雑損控除、寄附金控除を受けたい場合などは、年末調整では対応できないため、副業の有無にかかわらず確定申告が必要です。

💰副業の確定申告の所得区分は?💰

税法上、所得には10種類の区分があります。

例えば、副業でアルバイトやパートをして給与を得た場合は「給与所得」、アパート経営をして賃料を得た場合は「不動産所得」になります。これら以外の、個人で行っている副業の所得は、一般的には「雑所得」または「事業所得」になります。ただ、「雑所得と事業所得の違いがよくわからない」と悩む方もいるかもしれません。

副業の所得が事業所得と雑所得のどちらに該当するかは、原則として、「その所得を得るための活動が、社会通念上、事業といえるかどうか」で判断されます。その収入の所得区分を「雑所得」か「事業所得」にするか迷ったら、まずは帳簿を付けておきましょう。事業所得で申告できる場合には帳簿が必要です。雑所得の場合には、帳簿付けの義務はありませんが、売上や仕入・経費などの集計に帳簿がある方が便利です。

2022年の国税庁による基本通達の修正案では、帳簿・書類を作成し、保存していれば、本業、副業に関係なく、概ね事業所得として認められることになりました。その所得を得るための活動が社会通念上、事業と称する程度で行っているかどうかで判定するのが原則です。

~雑所得とした場合~

先ほども述べましたが、副業の多くは雑所得に分類されます。

確定申告には青色申告と白色申告がありますが、雑所得の場合は青色申告が選択できません。他に事業所得や不動産所得、山林所得がない限りは、白色申告を行うことになります。

なお、税制改正により、2022年分の確定申告から業務にかかる雑所得について、前々年の副業の収入金額が300万円を超える場合は、書類の保存が義務付けられました。また、前々年の副業の収入金額が1000万円を超えている場合は、書類の保存に加えて、所得税の確定申告で収支内訳書の添付が必要です。これは、前々年の「所得金額」ではなく、「収入金額」ですので注意しましょう。

~事業所得とした場合~

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業、その他の事業により生じる所得です。事業所得の金額は、総収入金額から収入を得るために直接必要となる売上原価や販売費、管理費などを差し引いて計算します。

💰副業の確定申告で青色申告をする場合💰

確定申告は「青色申告」と「白色申告」の2種類があり、それぞれ提出する書類の種類が異なります。白色申告は、青色申告よりもシンプルで済む反面、優遇措置などのメリットが少ない申告方法です。

~青色申告とは~

事業所得に該当すれば青色申告の対象となります。

青色申告ができるのは、「事業所得」「不動産所得」「山林所得」のある方です。

なお、青色申告を行うには、原則として所定の期限までに、納税地を所轄する税務署に「所得税の青色申告承認申請書」を提出する必要があります。

青色申告とは、確定申告における所得金額の計算などについて有利な取り扱いを受けられる制度です。最高65万円の青色申告特別控除などの優遇措置が設けられており、白色申告に比べると税金の面でさまざまな特典を受けることができます。

一定水準の記帳を行い、帳簿書類を一定期間保存する必要があります。

副業の所得が上記3つの所得区分に該当する方は、青色申告について理解しておくと良いでしょう。

~青色申告をするメリットとデメリット~

青色申告には次のようなメリット・デメリットがあります。

*メリット 以下のような特典が設けられています

| 青色申告の主な特典 | 内 容 |

| 青色申告特別控除 | 所得金額から最高65万円を差し引くことができる |

| 青色事業専従者給与の必要経費算入 | 配偶者等に支払う給与を必要経費に算入できる |

| 純損失の繰越しと繰戻し | 赤字を前年や翌年の所得金額から差し引くことができる |

青色申告特別控除の控除額は通常、最高55万円ですが、e-Taxによる申告(電子申告)などの一定の要件を満たす場合は最高65万円となります。複式簿記による記帳ではなく、簡易な帳簿による記帳の場合は最高10万円です。

青色申告では、配偶者やその他の親族に給与を支払っている場合はあらかじめ「青色事業専従者給与に関する届出・変更届出書」を税務署に提出して一定の要件を満たせば、労務の対価として相当だと認められる金額を必要経費に算入することができます。

*デメリット

青色申告は、一定水準の記帳や帳簿書類の保存などが義務づけられています。提出すべき書類の種類が多く、白色申告に比べると手間がかかります。記帳には複式簿記の知識が求められるため、簿記を学んだことがない方にとっては対応が難しい可能性があります。

また、青色申告を行うには事前申請が必要です。青色申告をしようとする年の3月15日まで(その年の1月16日以降に新規開業した場合は開業日から2ヵ月以内)に、「青色申告承認申請書」を納税地の税務署に提出しなくてはなりません。申請を忘れると、青色申告ができないので注意しましょう。

💰副業の確定申告に必要な書類💰

確定申告書を作成する際には、事前に準備しておきたい書類があります。下記の書類を用意しましょう。

*給与所得の源泉徴収票や報酬の支払調書など本業・副業の収入に関する書類

*収支内訳書(白色申告もしくは前々年の副業による収入金額が1000万円を超える場合)

または青色申告決算書(青色申告の場合)

*所得税の過払い分の還付を受ける場合には振込を希望する銀行口座の情報

*各種控除を適用する場合はその証明書(生命保険料控除証明書など)

*マイナンバーカードなど、マイナンバーが分かる書類

💰所得金額・所得税を計算する💰

確定申告の際には、1月1日~12月31日の1年間に得た収入や、その収入を得るためにかかった経費をまとめ、所得金額や所得税額を算出する必要があります。下記が計算の手順です

1.所得金額を求める

1年間の収入の合計額から、経費や仕入にかかった費用などの合計額を差し引き、所得金額を求める。

2.課税所得金額を求める

所得金額から、基礎控除や扶養控除、社会保険料控除、生命保険料控除といった各種所得控除を差し引き、課税所得金額を算出する。

3.所得税の金額を求める

所得税の税額は、「課税所得金額×税率-税額控除額」で算出します。税率は、課税所得金額によって、下の「所得税の速算表」のように5%~45%の7段階に分かれています。

4.税額控除を差し引き所得税の金額を計算する

配当控除や住宅借入金等特別控除(住宅ローン控除)などを適用したい場合は、「3」で求めた金額から控除額を差し引きます。このような、所得税から直接差し引くことができる控除を「税額控除」といいます。

(所得税の速算表)

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 195万円から329万9,000円まで | 10% | 9万7,500円 |

| 330万円から694万9,000円まで | 20% | 42万7,500円 |

| 695万円から899万9,000円まで | 23% | 63万6,000円 |

| 900万円から1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円から3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

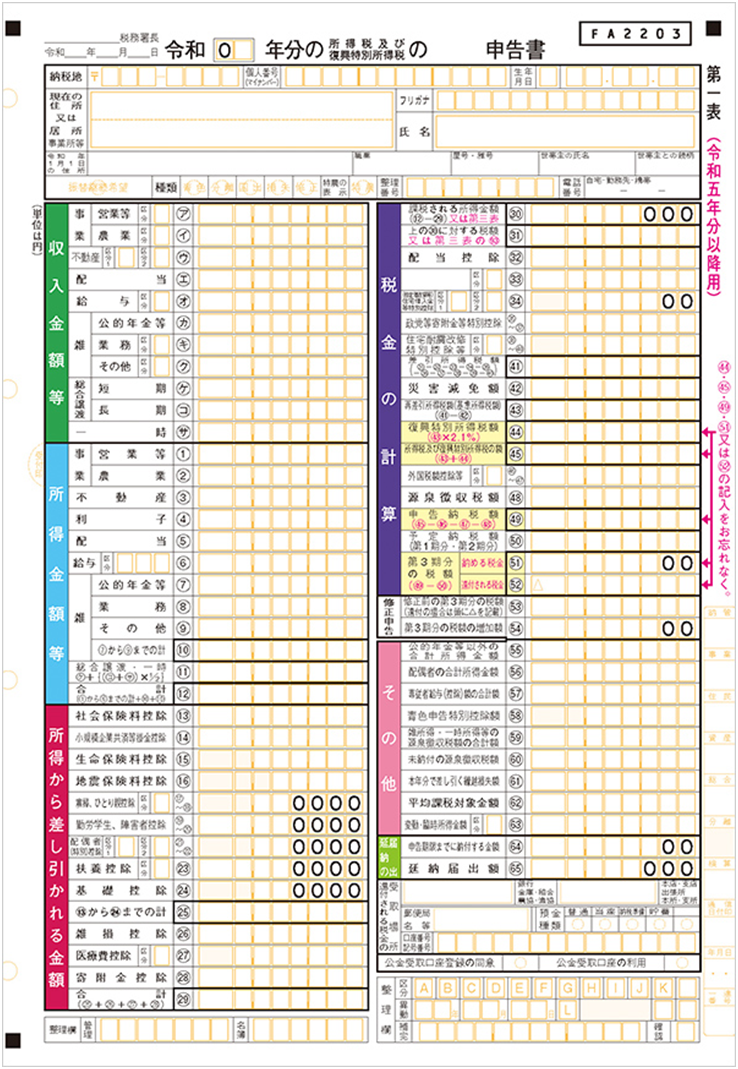

💰確定申告書の記入方法💰

確定申告書には第一表と第二表があり、それぞれ該当する箇所に必要事項を記載します。

~確定申告書第一表に記載する項目~

・収入金額等

1月1日~12月31日の間に得た収入の合計額を、所得の種類ごと「事業」欄の該当箇所に記載します。給与収入がある場合は、源泉徴収票を見ながら内容を転記しましょう。

・所得金額等

収入から必要経費を差し引いた所得金額を「所得金額等」の該当欄に記載します。

・所得から差し引かれる金額

「社会保険料控除(13)」「生命保険料控除(15)」「扶養控除(23)」「医療費控除(27)」など該当する控除がある場合は記載します。なお、「基礎控除(24)」はすべての人に適用されます。

・税金の金額

所得金額をもとに、所得税および復興特別所得税の税額を計算して「税金の計算」欄に記載します。会計ソフトを使っていれば自動で税額が算出されます。

・還付される税金の受取場所

納めすぎた税金の還付を受ける場合は、還付金の振込を希望する口座の情報を「還付される税金の受取場所」欄に記載します。

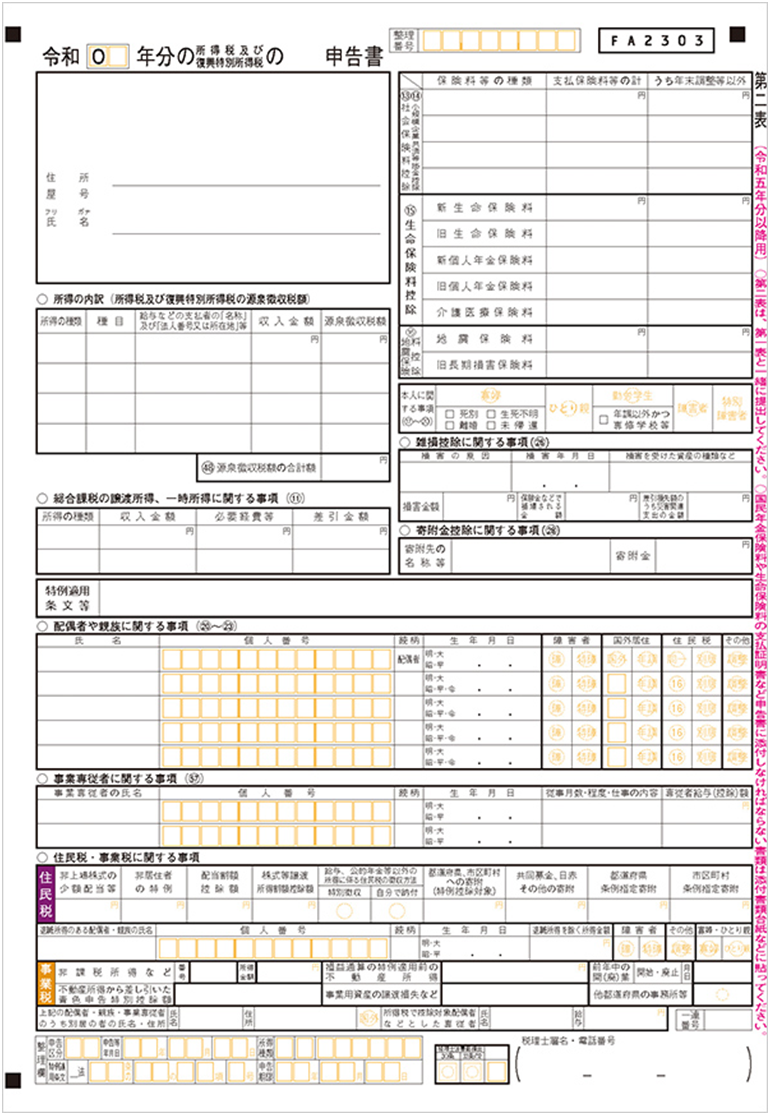

~確定申告書第二表に記載する項目~

・所得の内訳欄

「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」欄に、所得の種類と支払者の名称、収入額を記載します。収入や報酬から源泉徴収されている場合は、その金額も記入します。

・所得から差し引かれる金額に関する事項

右上の欄に、適用したい控除に関する情報を記載します。源泉徴収票で控除されている場合には、「源泉徴収票のとおり」と記入しましょう。

💰副業の確定申告の申請方法💰

~確定申告書の作成~

確定申告書は下記のような作成方法があるので、ご自身にあった方法を選択しましょう。

・国税庁の申告書作成コーナーで作成する

国税庁ホームページの「確定申告書等作成コーナー」を利用する方法です。必要書類を準備し、画面の案内に沿って金額等を入力するだけで申告書を作成できます。税額が自動計算されるのもメリットです。作成した申告書はe-Tax、もしくは印刷して郵送などで提出します。

・確定申告会場で相談する

確定申告の時期になると、地域によっては「確定申告会場」が設置されることがあります。確定申告会場では、申告書の受付だけでなく、申告に関する相談にも対応しています。複雑な内容でなければ、スタッフにサポートしてもらいながらその場で申告書を作成することも可能です。

確定申告会場へ入場するには、事前に予約して入場整理券を取得する必要があります。くわしくは、納税地の税務署などにご確認ください。

・確定申告クラウドサービスやソフトウェアを使って作成する

確定申告書の作成に対応したクラウドサービスやソフトウェアを使用する方法です。日々の取引の記帳や貸借対照表・損益計算書といった帳簿書類の作成などの機能も備えており、税額の計算も自動で行ってくれます。

複式簿記の知識がなくても、青色申告に対応した確定申告書の作成が可能であるため、副業で青色申告の適用を受けたい場合におススメです。

・手書きで作成する

税務署などで確定申告書を入手し、手書きで作成する方法です。パソコンやスマートフォンがなくても申告書用紙さえあれば作成できます。

一方で、記入ミスや計算ミスが発生しやすいのがデメリットです。毎年のように確定申告を行っている経験者向けの方法といえるでしょう。

・税理士などの専門家に依頼する

税理士などの専門家に依頼して、確定申告書を作成してもらう方法です。自分で作成する必要がないため、手間がかかりません。相談することによって、各種控除の利用など有利な申告方法を提案してもらえる可能性もあります。費用がかかるため、事前に見積もりをとったうえで依頼するかを判断しましょう。

~確定申告書の提出~

確定申告書を作成したら、期限内に税務署へ提出します。下記3つの提出方法があるので、ご自身にあった方法を選択しましょう。

・e-Tax

e-Tax(電子申告)は、インターネットを利用して確定申告書を提出する方法です。受付は24時間行われてます。パソコンやスマートフォンを利用して申告できるため、税務署に行く必要がありません。国税庁の確定申告書等作成コーナー、確定申告クラウドサービス・ソフトウェアなどはe-Taxに対応しています。

e-Taxを初めて利用する際は、開始届出書を提出して利用者識別番号を取得します。利用環境によって異なりますが、申告時にはマイナンバーカードやICカードリーダライタなどが必要です。

・郵送

作成した確定申告書を、納税地の税務署に郵送して提出する方法です。郵送は消印の日付を提出日とみなすため、消印が3月15日であれば期限内の申告として扱われます。

郵送提出は、必ず信書便で行わなければいけません。宅配便などは利用できないので注意してください。

・税務署に持ち込み

確定申告書を税務署や確定申告会場に持ち込み、窓口に提出する方法です。受付されたことがその場で確認できるため、安心感を得やすいでしょう。税務署や確定申告会場が遠方にある場合は不向きです。

💰確定申告の注意点💰

副業で確定申告をする場合、いくつか気をつけておきたい点があります。ここでは、副業における確定申告の注意点についてご説明します。

~帳簿や領収書などは原則7年間は保管する~

白色申告の場合、領収書などは5年間、帳簿類は7年間の保管が必要です。また、青色申告の場合は、領収書も帳簿類も原則として7年間保管しなければなりません。確定申告が終わっても捨ててしまわないように注意しましょう。

~確定申告をしないと追加加算がある~

副業の所得が20万円を超えるなど、確定申告の義務があるにもかかわらず確定申告をしなかった場合、本来納める税額とは別に加算税や延滞税、無申告加算税などが発生することがあります。確定申告の期間は、原則として所得が発生した翌年の2月16日~3月15日(土日祝の場合は翌平日)です。確定申告の必要があるケースに該当したら、必ず期限内に申告をしましょう。

~確定申告をすると会社にばれる危険がある~

所得税の確定申告の内容は、その後の住民税の算出にも利用されます。会社員の住民税は給与から天引きなので、そこから副業をしていることが会社に知られる可能性があります。

副業を会社に知られたくない場合は、所得税の確定申告書第二表の「住民税・事業税に関する事項」欄にある「給与、公的年金等以外の所得に係る住民税の徴収方法」欄の「自分で納付」にチェックを入れて申告を行ってください。そうすると、副業分の住民税の納付書が自宅に届くようになります。これを「普通徴収」といいます。企業が給与から天引きで徴収する方法は「特別徴収」です。

ただし、副業が給与所得である場合、住民税は特別徴収となるのが一般的です。住民税は給与からの天引きでまとめられることになるため、本業の会社にも副業していることを認識される可能性があります。

~確定申告が不要でも、住民税について申告が必要~

副業収入や所得が20万円以下で確定申告が不要な場合でも、住民税については申告が必要です。その場合、お住まいの自治体の住民税課で申告を行い

💰まとめ💰

本業以外の仕事で、副業の所得が20万円を超えると確定申告が必要になります。

確定申告には「青色申告」と「白色申告」の2種類があり、それぞれメリット・デメリットがあるため、状況に応じて自分に合った方法を見極めましょう。また、「事業所得」「雑所得」などの所得区分によって申告書の記載場所が変わる点にも注意が必要です。

確定申告をしないと、延滞税や無申告加算税などのペナルティが発生することがあります。副業で所得を得たときは、申告義務があるかどうかを確認して期限内に確定申告を行いましょう。